Logistikk

I likhet med de andre segmentene er også logistikkmarkedet påvirket av økonomisk motvind, og det sterke momentumet gjennom pandemien har avtatt. De grunnleggende markedsparameterne er likevel fortsatt solide med lav ledighet blant de mest attraktive områdene og sterk leieprisvekst.

Transaksjonsmarkedet

En betydelig forverring i finansieringsbetingelsene gjennom fjoråret resulterte i en kraftig nedgang i transaksjonsvolumet fra toppåret i 2021. De siste 12 månedene har det blitt omsatt industri- og logistikkeiendom for 14,7 milliarder kroner, hvorav 1,4 milliarder i 2023. Det har vært få referansetransaksjoner i markedet som har gitt klarhet i yield- og prisbildet.

Per midten av april er prime yield for logistikk på 4,75 prosent, med ytterligere press oppover i det korte bildet.

5 Logistikk

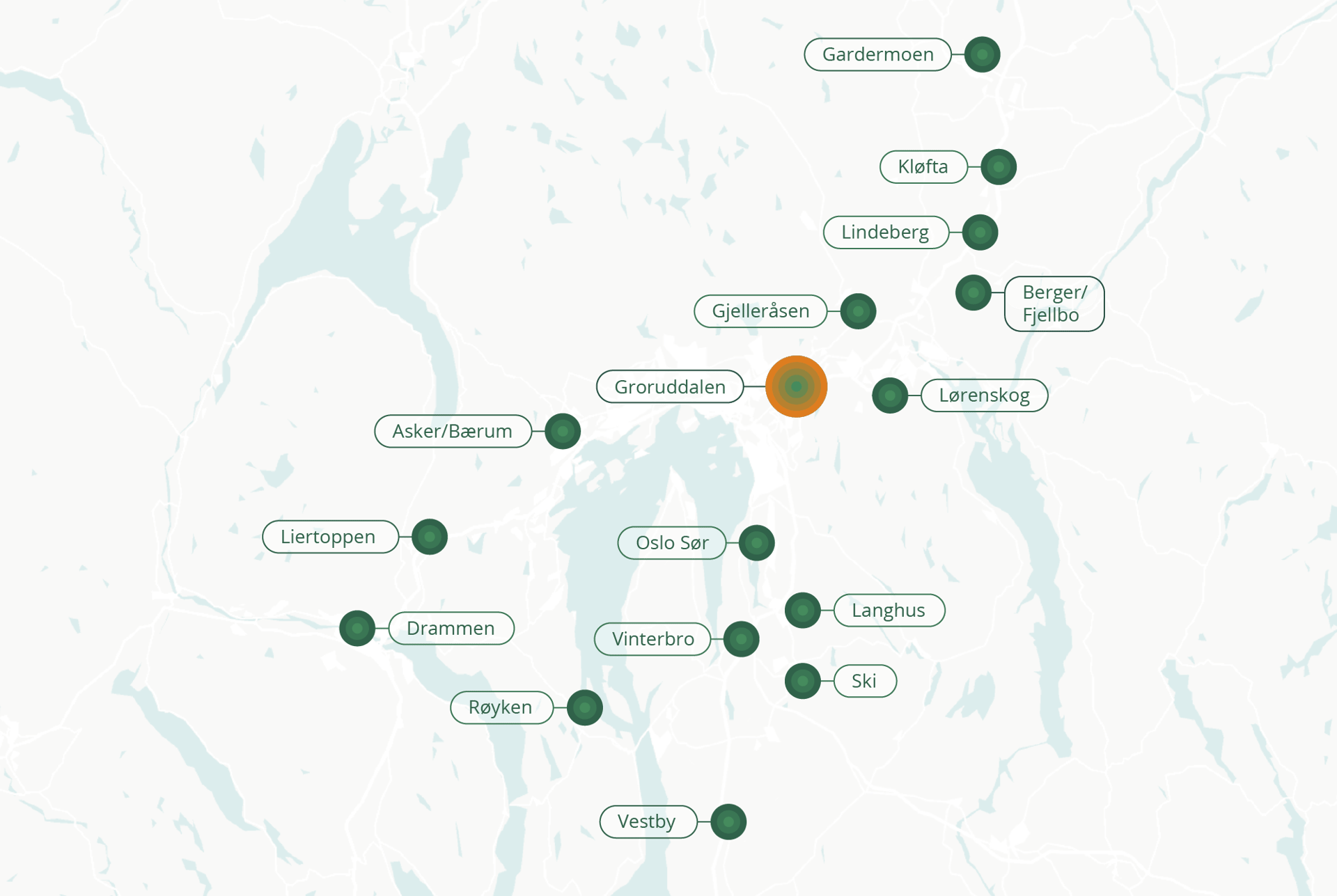

Leiepris-intervall i ulike logistikkområder. Trykk på områdene for å se leieprisintervall (NOK/m2)

Groruddalen

1 700 – 2 200

Gardermoen

1 000 – 1 200

Gjelleråsen

1 100 – 1 400

Asker/Bærum

1 000 – 1 400

Liertoppen

1 050 – 1 450

Vestby

900 - 1 100

Drammen

850 – 1 300

Berger/Fjellbo

1 350 – 1 550

Lørenskog

1 300 – 1 500

Oslo Sør

1 300 – 1 500

Kløfta

1 200 – 1 400

Vinterbro

1 150 - 1 350

Langhus

1 350 – 1 550

Lindeberg

1 300 – 1 500

Ski

1 200 – 1 400

Røyken

900 – 1 100

Sterk leieprisvekst

De mest attraktive logistikkområdene rundt Oslo kjennetegnes av lav ledighet, og det er fremdeles god etterspørsel etter ledige arealer. Markant oppgang i byggekostnadene har bidratt til den kraftige leieprisveksten de siste par årene, der leien for store lager har steget med 30 prosent fra fjerde kvartal 2020 frem til andre kvartal 2023. Toppleien for store lager over 6 000 kvm ligger nå på NOK 1 700 per kvm.

↑ Prime yield

Opp 75 bp i 3. kvartal 2022

45

%

4,

Transaksjonsvolum, mrd NOK

2023 YTD og

2022

Prime leie, NOK

↑ Store lager (>6 000 kvm) og

↑ Små lager (<6 000 kvm)

0

1,

0

16,

560

1

2

75

Logistikkleie, store og små lagerlokaler

Den høye aktivitetsveksten vi har hatt i norsk økonomi inntil nylig har bidratt til et brennhett kontormarked med svært lav arealledighet og uvanlig høy leieprisvekst. Selv om etterspørselen etter kontorareal skulle kjøle seg ned framover, antar vi at arealledigheten vil bli holdt nede av historisk lav tilførsel av nytt areal. Sammen med høy vekst i KPI, venter vi at lav arealledighet vil bidra til å støtte oppunder veksten i kontorleie til neste år.

De mindre, sentrumsnære lagrene har hatt enda sterkere leieprisvekst. Tilbudssiden er svært stram som følge av at en vesentlig andel areal har blitt konvertert til boligformål. De siste årene har nye aktører med andre bruksformål enn tradisjonelle lageraktører vist interesse og betydelig høyere betalingsvillighet, noe som har presset opp prisene på de beste lokalene. Toppleien i dette segmentet har økt med nesten 60 prosent fra NOK 1 400 til NOK 2 200 de siste tre årene. Mer informasjon om last-mile logistikk i Oslo-området finnes i mars-utgaven av vårt månedlige analyseprodukt, Innsyn & Utsyn.

Logistikk prime yield, prosent

Fremtidsutsikter