Logistikk

I likhet med de andre segmentene innenfor næringseiendom er også logistikkmarkedet i stor grad påvirket av makroøkonomisk usikkerhet. Det er fremdeles god aktivitet i utleiemarkedet for logistikkeiendom, og leieprisene i områder med god beliggenhet har fortsatt å stige.

Transaksjonsmarkedet

I 2023 ble det omsatt logistikkeiendom for NOK 12 milliarder i det norske markedet, noe som tilsvarer en nedgang på rundt 30 prosent sammenlignet med 2022. Vi opplever imidlertid god appetitt for logistikkeiendom, og sektoren utgjorde rundt 20 prosent av det totale volumet i 2023. Per januar 2024 har vi holdt vårt prime yield estimat uendret på 5,75 prosent. Det er en økning på 100 basispunkter siden inngangen av året.

5 Logistikk

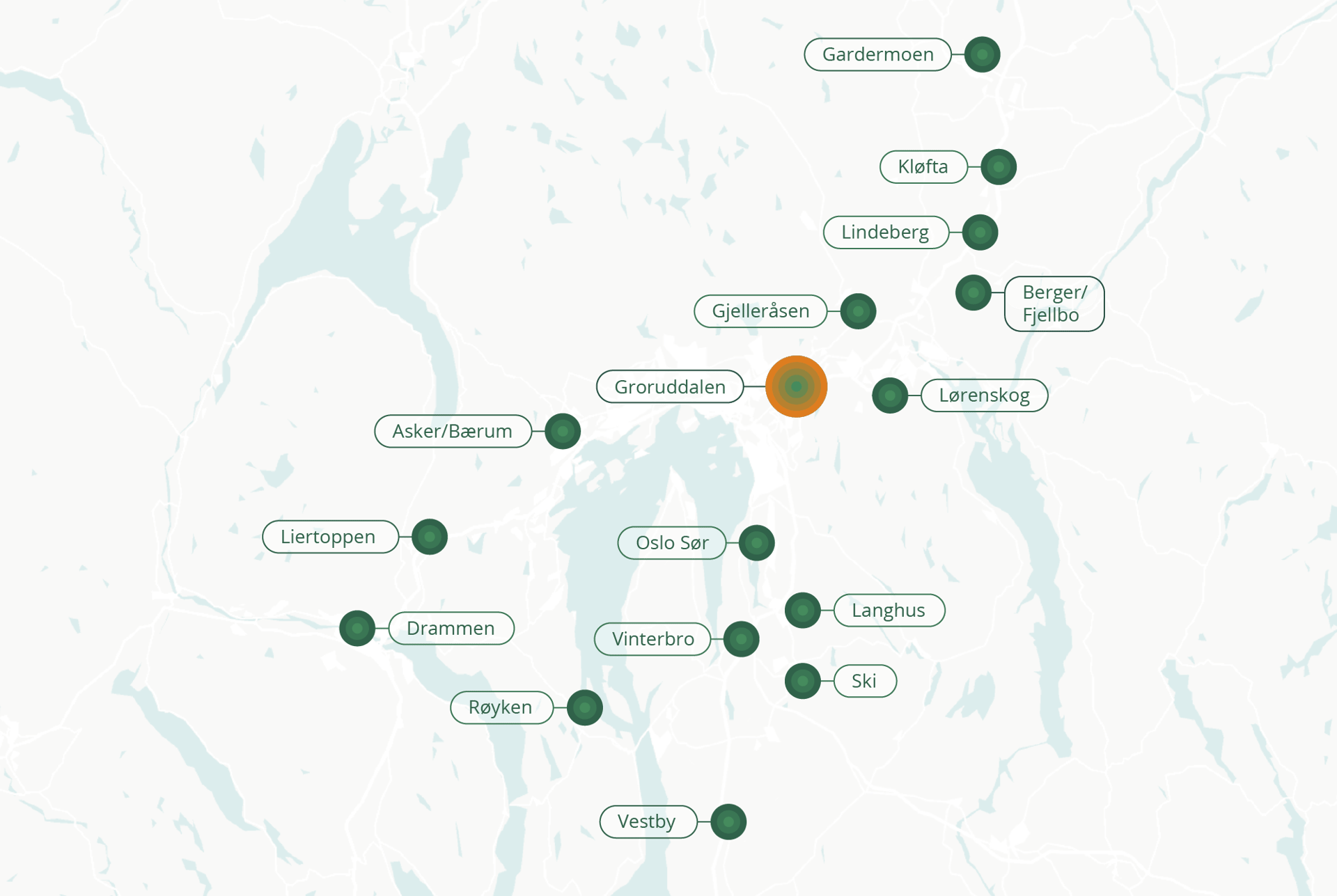

Leiepris-intervall i ulike logistikkområder. Trykk på områdene for å se leieprisintervall (NOK/m2)

Groruddalen

1 700 – 2 200

Gardermoen

1 100 – 1 300

Gjelleråsen

1 050 – 1 350

Asker/Bærum

950 – 1 350

Liertoppen

1 050 – 1 450

Vestby

1 100 - 1 300

Drammen

850 – 1 300

Berger/Fjellbo

1 450 – 1 650

Lørenskog

1 300 – 1 500

Oslo Sør

1 300 – 1 500

Kløfta

1 300 – 1 500

Vinterbro

1 150 - 1 350

Langhus

1 450 – 1 650

Lindeberg

1 300 – 1 500

Ski

1 200 – 1 400

Røyken

900 – 1 100

Logistikkleie, store og små lagerlokaler

Leieprisveksten bremser opp

Til tross for turbulente markedsforhold, ser man at det fortsatt er god etterspørsel etter logistikkareal i de fleste av logistikkområdene rundt Oslo. Leieprisene har økt fra NOK 1 600 til NOK 1 700 per kvadratmeter (~6,5 prosent) for store lager de siste 12 månedene. Mye av forklaringen bak denne utviklingen ligger i en fortsatt anstrengt tilbudsside.

For mindre og sentrumsnære lager, såkalte last-mile logistikk, har leieprisveksten vært enda mer imponerende. Prisene har gått fra NOK 2.000 til NOK 2.200 per kvadratmeter (10 prosent) for mindre, sentrumsnære lager i løpet av 2023. Forventningen om et svakere varekonsum på kort sikt fører til at vi tror på en flat leieprisutvikling fremover.

→ Prime yield

45

%

5,

Transaksjonsvolum, mrd NOK

2023 og

2022

Prime leie, NOK

→ Store lager (>6 000 kvm) og

→ Små lager (<6 000 kvm)

0

0

17,

560

1

2

75

Logistikk prime yield, prosent

Fremtidsutsikter