Logistikk

Markedet for logistikkeiendom har opplevd store endringer de siste årene. Pandemi, flaskehalseffekter og geopolitisk uro har belyst sårbarheten i internasjonale forsyningskjeder og trukket opp lagerbehovet for å sikre forutsigbarhet. Usikre tider kombinert med høy vareetterspørsel har gjort at stadig flere investorer har fått opp øynene for lager og logistikkeiendom.

Forsyningssikkerhet

Det siste halve året har krigen i Ukraina og nye nedstengninger i Kina på ny satt søkelyset på leveranseproblemer i globale forsyningskjeder, og en rekke logistikkaktører har endret varelager-strategien i et forsøk på å stagge utfordringer i verdikjeden. Aktørene ønsker nå holde et større volum av råvarer gjennom verdikjeden, og et høyere antall ferdigproduserte varer nærmere sluttbrukerne. En direkte konsekvens av denne risikoaversjonen er økt etterspørsel etter lagerareal. Ytterligere informasjon om fraktkrisen og dens påvirkning på logistikkeiendom finnes i august-utgaven av vårt månedlige analyseprodukt, Innsyn & Utsyn.

5 Logistikk

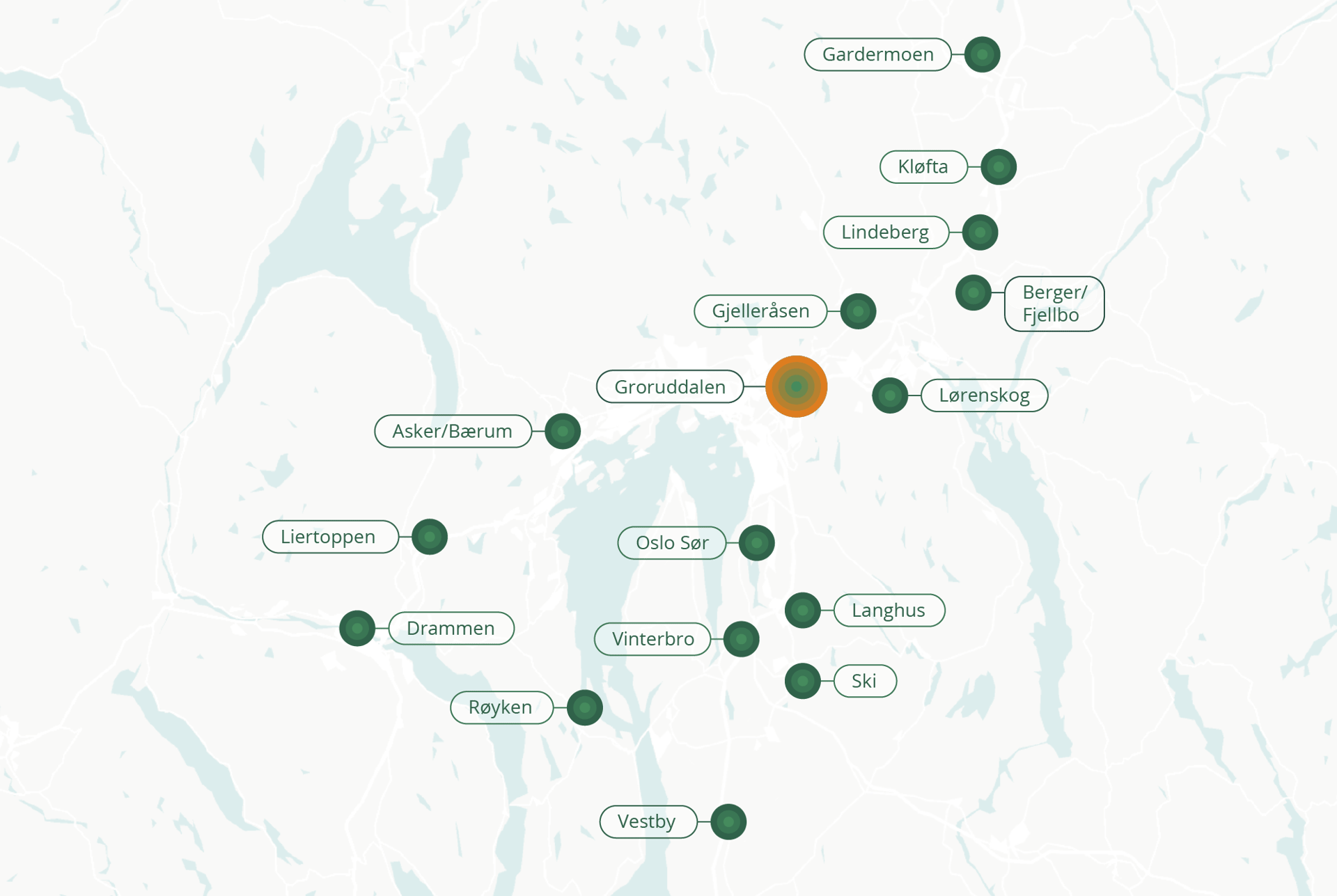

Leiepris-intervall i ulike logistikkområder. Trykk på områdene for å se leieprisintervall (NOK/m2)

Groruddalen

1 600 – 2 200

Gardermoen

900 – 1 100

Gjelleråsen

1 000 – 1 300

Asker/Bærum

900 – 1 300

Liertoppen

1 000 – 1 400

Vestby

800 - 1 000

Drammen

800 – 1 250

Berger/Fjellbo

1 200 – 1 400

Lørenskog

1 200 – 1 400

Oslo Sør

1 200 – 1 400

Kløfta

1 100 – 1 300

Vinterbro

1 100 - 1 300

Langhus

1 200 – 1 400

Lindeberg

1 200 – 1 400

Ski

1 100 – 1 300

Røyken

700 – 950

Leiemarkedet

Høy etterspørsel etter logistikklokaler har medført et betydelig press på leieprisene. Siden utgangen av 2020 har leieprisene for de beste logistikkbyggene steget med over 23 prosent fra NOK 1 300 per kvm til NOK 1 600 per kvm. Som følge av en ventet svekkelse av varekonsumet fremover tror vi det meste av leieprisveksten for logistikkeiendom er tatt ut på kort sikt, men utsiktene er gode lengre frem når varekonsumet finner tilbake til sin stigende, langsiktige trend.

↑ Prime yield

Opp 75 bp i 2. og 3. kvartal

45

%

4,

Transaksjonsvolum, mrd NOK

2022 YTD og

2021

Prime leie, NOK

→ Store lager (>6 000 kvm) og

↑ Små lager (<6 000 kvm)

0

12,

0

31,

450

1

2 000

Logistikkleie, store og små lagerlokaler

Den høye aktivitetsveksten vi har hatt i norsk økonomi inntil nylig har bidratt til et brennhett kontormarked med svært lav arealledighet og uvanlig høy leieprisvekst. Selv om etterspørselen etter kontorareal skulle kjøle seg ned framover, antar vi at arealledigheten vil bli holdt nede av historisk lav tilførsel av nytt areal. Sammen med høy vekst i KPI, venter vi at lav arealledighet vil bidra til å støtte oppunder veksten i kontorleie til neste år.

Konsumentene stiller stadig høyere krav til netthandelsopplevelsen, og behovet for rask og miljøvennlig varelevering er tiltagende. Dette vises tydelig i etterspørselen etter sentrumsnære lager som kan benyttes til såkalt «last-mile»-distribusjon. Et betydelig volum av denne typen arealer har de siste årene blitt konvertert til andre formål, i hovedsak bolig. Den siste tiden har vi også observert utypiske logistikkleietakere som leier tradisjonelle lagerareal på sentrumsnære lokasjoner, men benytter lokalene til andre formål. Eksempler på dette er el-bilforhandlere som trenger klargjøringssentre og verksteder og ubetjente butikker/lager.

Logistikk prime yield, prosent

Fremtidsutsikter