Logistikk

Kapittel 6

Logistikksegmentet har de siste årene opplevd en betydelig modning som aktivaklasse blant investorene. Stadig økende netthandel, fraktkrise, geopolitiske spenninger og økt risiko i globale verdikjeder bidrar til å underbygge segmentets attraktivitet ytterligere.

De siste ti årene har andelen logistikk- og industrieiendom gått opp fra cirka 10 prosent til 20 prosent av det totale transaksjonsvolumet i Europa, viser tall fra JLL. Den samme trenden gjenspeiles også i Norge. Både nasjonale og internasjonale tall viser at det er mye kapital som søker logistikkeiendom, og så langt i år er det registrert transaksjoner for 3,8 milliarder kroner innen logistikkeiendom. Dette er noe høyere sammenlignet med tilsvarende periode i fjor.

Transaksjonsvolum, mrd NOK

YTD 2022 / 2021

0

0

,

0

0

,

Som følge av økt risiko i globale verdikjeder har flere logistikkaktører endret varelagerstrategien i et forsøk på å stagge konsekvensene av manglende produkter og forsinkede vareleveranser. Flere aktører ønsker nå å holde et større volum av råvarer gjennom verdikjeden, og et høyere antall ferdigproduserte varer nærmere sluttbrukerne. En direkte konsekvens av denne risikoaversjonen er økt behov og etterspørsel etter lagerareal. Ytterligere informasjon om fraktkrisen og dens påvirkning på logistikkeiendom finnes i februarutgaven av vårt månedlige analyseprodukt, «Innsyn & Utsyn».

I leiemarkedet er det høy aktivitet og stor etterspørsel etter lagerareal i de mest sentrale og attraktive logistikkområdene i Oslo-regionen. Disse områdene har svært lav arealledighet og har den senere tiden også opplevd et betydelig løft i leienivåene. Vi ser toppleier på NOK 1 400 for store lagerbygg (>10 000 kvm) i de mest etterspurte områdene. Bygg av mindre størrelse nærmere sentrumskjernen kan oppnå enda høyere leier. Fremveksten av siste-mils-logistikk i storbyene har bidratt sterkt til å presse lagerleien på strategisk gode lokasjoner oppover, og på enkelte steder i Oslo øst observerer vi høyere lagerleie enn kontorleie. Vi venter at den positive logistikk-trenden vil fortsette, og dermed føre til ytterligere press opp på leienivåene.

Prime leie, NOK

50

0

,0%

Prime yield

1.

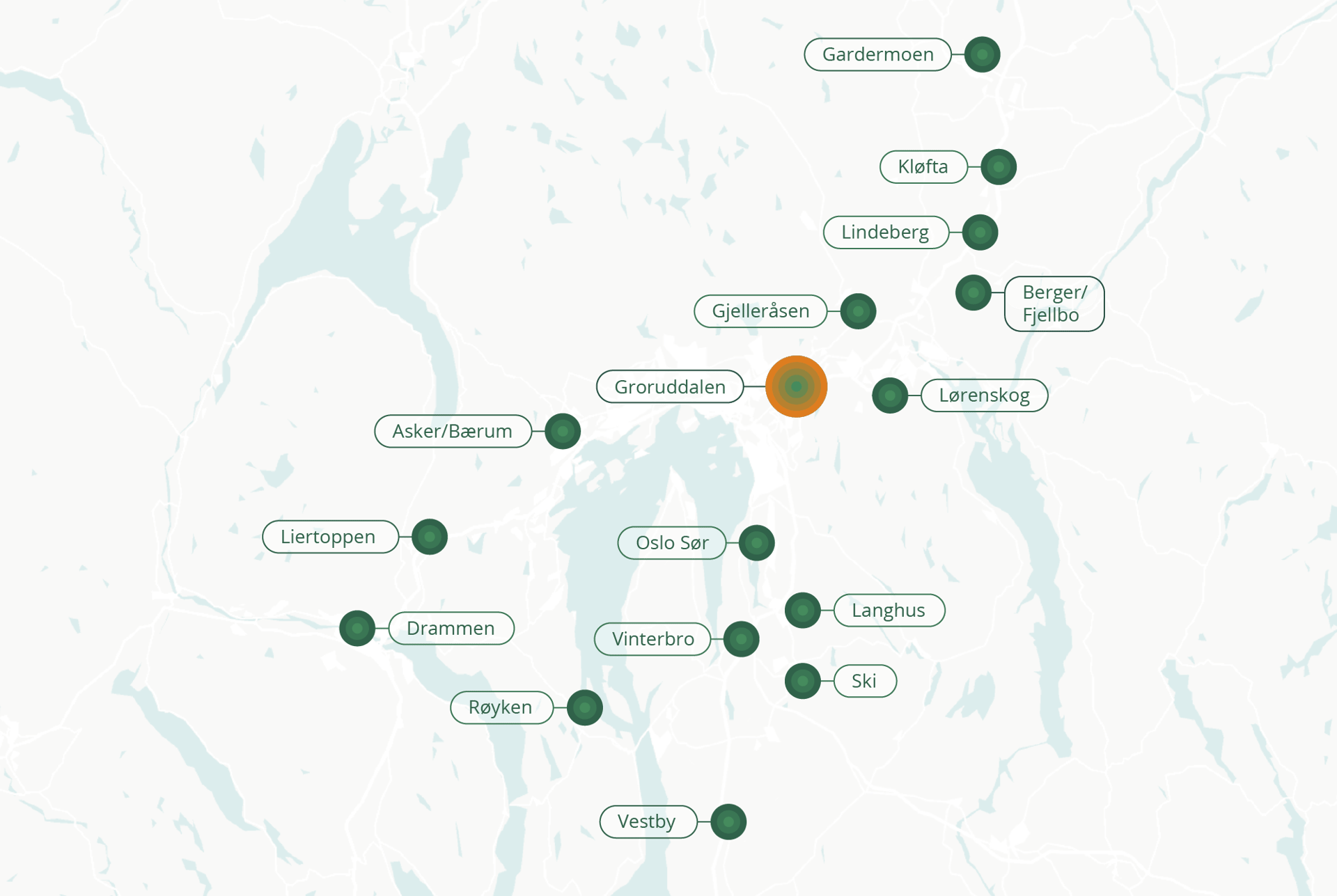

Leiepris-intervall i ulike logistikkområder. Trykk på områdene for å se leieprisintervall (NOK/m2)

Groruddalen

1500 – 2000

Gardermoen

900 – 1100

Gjelleråsen

1000 – 1300

Asker/Bærum

900 – 1300

Liertoppen

1000 – 1400

Vestby

750 - 950

Drammen

800 – 1250

Berger/Fjellbo

1200 – 1400

Lørenskog

1200 – 1400

Oslo Sør

1200 – 1400

Kløfta

1100 – 1300

Vinterbro

1100 - 1300

Langhus

1200 – 1400

Lindeberg

1000 – 1200

Ski

1100 – 1300

Røyken

700 – 950

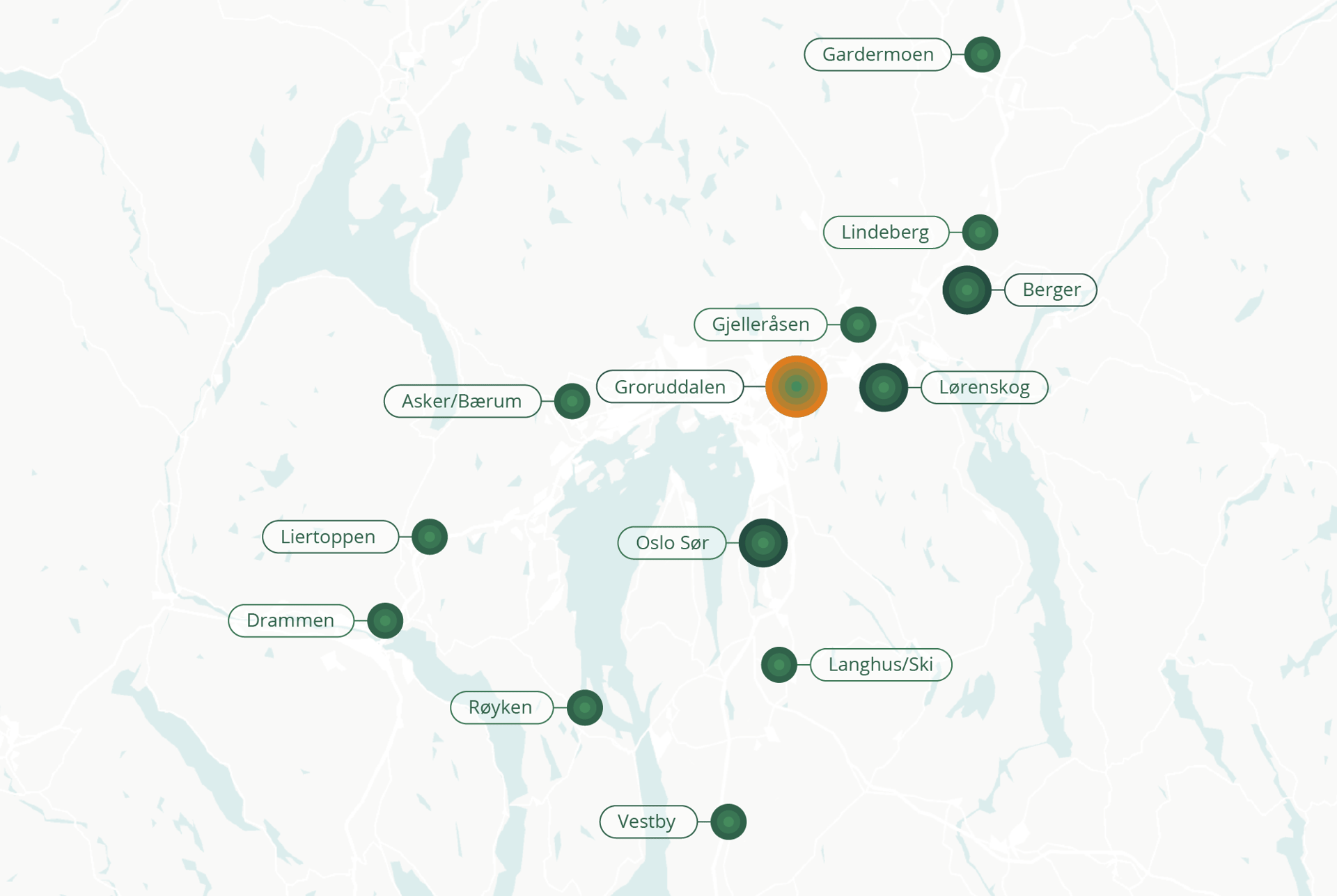

Leiepris-intervall i ulike logistikkområder. Totalt logistikkareal er ~5,3 millioner m2.

1400 – 1700

1200 – 1400

700 – 1300

Groruddalen

1400 – 1700

Lindeberg

1000 – 1200

Gardermoen

800 – 1050

Gjelleråsen

1000 – 1300

Asker/Bærum

900 – 1300

Liertoppen

900 – 1200

Vestby

700 – 950

Røyken

700 – 950

Langhus/Ski

900 – 1350

Drammen

800 – 1250

Berger

1200 – 1400

Lørenskog

1200 – 1400

Oslo Sør

1200 – 1400

Prime leie, NOK

Prime yield, prosent

1200

0

,0

Logistikk prime yield, prosent

Andel av totalt transaksjonsvolum, prosent

Andel logistikktransaksjoner av det totale transaksjonsvolumet – andel 2022 kommer

[Chart title]